この記事で解決できる悩み

- 退職するときに退職金って必ずもらえるの?

- 転職の条件に退職金の有無は重要?

- 「退職金」と「退職共済金」の違いはなに?

この記事では、転職に関わる退職金について解説します。

『退職金の種類』を理解すれば、転職するときに退職金について注意したい点がわかります。

近年、退職金制度は変化していて、退職金制度のがない企業も2割あるといわれています。こんなはずではなかった、となる前にきちんと退職金制度について理解しましょう。

それではまず『退職金の種類』について見ていきましょう。

【はじめに】転職前に退職金について考える

まず知っておきたいのは、近年は退職金制度が変わってきていることです。

ひと昔前までの日本では、定年まで長い年数を勤めあげることが一般的とされてきましたが、最近では転職を繰り返しキャリアを上げていく働き方に変化しつつあります。

ここからは退職金の種類や退職所得控除、退職金が法律で定められているか、などの退職金の基礎知識について詳しく見ていきましょう。

退職金の種類

退職金は、勤めていた会社を退職する際に支払われる報酬のことですが、以下の3つの種類があります。

退職金3つの種類

- 退職一時金

- 企業年金

- 前払い退職金

それぞれの違いについて、詳しく見ていきましょう。

種類1:退職一時金

退職一時金は、一般的にイメージする「退職金」のことで、退職時に一括で支払われるまとまった金額のことです。

退職一時金の金額は、それぞれの会社の退職金規定で定められている計算方法に従って支払われることになります。

東京都産業労働局「中小企業の賃金・退職金事情」7.退職金制度によると、調査した退職一時金制度導入企業730社の退職一時金の算出方法は、321社が「退職金算定基礎額×支給率」と全体の44%を占め最も多い結果でした。

| 退職一時金の算出方法 | 調査した会社の割合 |

|---|---|

| 退職金算定基礎額×支給率 | 44% |

| 勤務年数に応じた一定額 | 21.5% |

| ポイント制(退職金ポイント×ポイント単価) | 15.8% |

| 退職金算定基礎額×支給率+一定額 | 3.8% |

| その他 | 10.1% |

| 無記入 | 4.8% |

「退職金」と「退職共済金」の違い

退職一時金はいくつか種類があり、その代表格が「退職金」と「退職共済金」です。

- 退職金・・・企業から直接支払われる

- 退職共済金・・・企業が共済に入り、共済制度を通じて支払われる

「退職金」は企業から直接支払われるお金のことですが、「退職共済金」は企業が共済に入り、共済制度を通じて支払われるため、支払いもとや内容が異なります。

さらに「退職金共済金」を細かく見ていくと、中小企業以下の企業を対象にする「中小企業退職金共済」や、地域の商工会などが行っている「特定退職金共済」などがあり、ひとくちに退職金といってもさまざまな種類があるのです。

退職金は企業によって、退職金のみ・退職共済金のみで支払われることもあれば、2つの組み合わせで支払われる場合もあります。

そのため今の会社や転職先の企業が、どのような退職金の支払い方をしているのか確認しておくとよいでしょう。

種類2:企業年金

企業年金とは、退職時に退職金としてまとまった金額が支給されるのではなく、決まった金額が少額ずつ支給される制度です。

- 確定給付企業年金

- 厚生年金基金

- 企業型確定拠出年金

一定期間もしくは生涯にわたり、毎月もしくは数ヶ月に一度、一定の金額が年金として支給されます。

そのため退職日から次の転職が決まるまでの期間や、老後の生活に役立てられるのが特徴です。

「企業年金」が単体で支給されるケースもあれば、「退職一時金」と併用されるケースもあるため、会社の規定や情報をチェックしておくとよいでしょう。

企業年金について詳しく知りたい方は、下記のサイトを参考にしてください。

種類3:前払い退職金

前払い退職金は、退職時にもらえる退職金を在職中に受け取る制度です。

退職金を毎月の給与や賞与に上乗せすることで、月々の所得を増やすことができます。

もちろん退職時に退職金をもらうことはできなくなりますが、より多くの収入を得たい人や資産運用をしたい人にとっては最適な制度といえるでしょう。

- 退職一時金として受け取る場合は税制優遇があるが、前払いで退職金を受け取る場合は給与と見なされるため、退職所得控除を受けることはできない

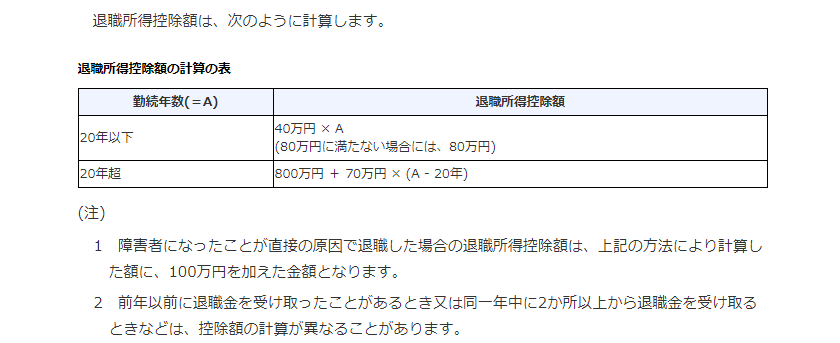

退職所得控除について

- 退職所得はほかの所得と合算せずに計算する「分離課税」のため、「退職所得の需給に関する申告書」を退職金を受け取るまでに会社に提出すれば、控除を受けることができる

- 手続きは勤務先が行ってくれ、源泉徴収で課税関係が終了するため、基本的に年末調整や確定申告をする必要はない

先ほども紹介しましたが、退職金を毎月の給与に上乗せして支払われる「前払退職金」は「給与」として払われるため退職所得控除は適用外となります。

退職金は法律で定められていない?

「すべての会社に退職金がある」と思っている人も多いですが、実は退職金制度は法律で定められていません。

退職金制度は社員数や規模が大きな会社ほど設けている傾向にあり、規模が小さな会社ほど導入率が低い傾向です。長い期間働いたとしても、退職金がゼロ円の会社もあります。

退職金制度を設ける場合は、就業規則に記載しなければなりません。

就業規則に退職金制度が明記されていれば、退職金の請求は法的な権利になります。退職金の有無は各企業の判断に委ねられているため、定めのない企業に退職金を請求することはできません。

転職すると退職金は減る?

残念ながら転職により勤続年数が短くなると、退職金が少なくなると予想されます。

それは、勤続年数や退職事由により、退職金の額が決定されることが一般的だからです。

ここからは、自己都合と会社都合での退職金の支給率や、退職金制度がない企業について見ていきましょう。

自己都合と会社都合では退職金の支給額が異なる?

- 自己都合と会社都合では、退職金の支給額が異なる場合がある

退職金は企業独自の規定によって支給されます。退職金制度が設けられている会社の中には、退職事由によって支給額に差をつけている場合があります。

厚生労働省の中央労働委員会がまとめた「賃金事情等総合調査」によると、大企業ほど自己都合退職と会社都合退職の退職金支給額の差が大きくなっており、会社都合の方がより多くの退職金を受け取っています。

そのため、事前に勤務先の退職金規定を確認しておくとよいでしょう。

退職金制度がない企業は約2割

厚生労働省の調査では、80.5%の企業が退職金制度を設けており、残りの約20%つまり5社に1社は退職金制度を設けていないとの結果が出ています。

とくに大企業に比べ、中小企業では退職金制度が設けられていない場合が多く、退職金の額も少額になる傾向にあります。

退職金制度を設ける理由

約8割の企業が退職金制度を設けているのには理由があり、大きくまとめると2つです。

退職金制度を設ける2つの理由

- 早期離職を減らすため

- 人材獲得で有利になるため

ひとつ目は、早期離職を減らす目的です。

退職金制度があることで、退職金がもらえるまでは働こうという意欲を引き出すことができます。

2つ目は、人材獲得で有利になることがあげられます。

退職金制度がある企業と退職金制度がない企業から内定を受け取った場合、よりよい環境で働きたいと思う心理に働きかける狙いです。

転職先に退職金を持ち運び老後に備えるしくみ3つ

退職金を年金と合わせて、老後の生活資金にあてたいと考える人は多いと思います。

ここからは、退職金を「持ち運び」、老後に備えるしくみについて見ていきましょう。

退職金のすべてが持ち運び可能というわけではなく、条件によって異なるため、転職時に確認が必要です。

持ち運びのしくみは、以下の3つにまとめることができます。

持ち運びのしくみ3つ

- 確定拠出年金の場合

- 厚生年金基金・確定給付企業年金の場合

- 退職一時金の場合

それぞれについて、詳しく見ていきましょう。

しくみ1:確定拠出年金の場合

確定拠出年金は、加入者が掛け金を決めて資産を運用し、その結果年金受領額が決まる制度で、基本的に60歳まで途中で引き出したり、脱退はできません。

転職する場合には、資産を持ち運ぶ「移換」の手続きが必要です。

転職先の企業が確定拠出年金を導入している場合は、「企業型確定拠出年金」へ移換することができ、導入していない場合や個人事業主、家事専従者になった場合は、「個人確定拠出年金(iDeCo)」へ移換することができます。

| 確定拠出年金 | 移換の条件 |

|---|---|

| 企業型 ⇒ 企業型 | ・転職先が企業型確定拠出年金を導入している |

| 企業型 ⇒ 個人型 | ・転職先が企業型確定拠出年金を導入していない |

| 個人型 ⇒ 企業型 | ・転職先が企業型確定拠出年金を導入している ・転職先の規約にで、確定拠出年金の個人別管理資産を受入れることが可能と定められている |

| 個人型 ⇒ 企業型・個人型 | ・転職先が企業型確定拠出年金を導入している ・転職先の規約で、個人型確定拠出年金への同時加入が認められている |

企業型確定拠出年金

もともと企業型確定拠出年金に加入していた人は、転職しても企業型確定拠出年金を引き続き運用することができます。

- 転職先の企業が企業型確定拠出年金を導入していることが条件

- 移換の手続きは、転職先の担当者から行ってもらうことが必要

- 手続きには期限がある

期限は退職日の翌日の資格喪失の翌月から6ヶ月以内となり、たとえば退職日が2020年3月末の場合、資格喪失が2020年4月1日、手続き期限は2020年10月末日です。

企業型確定拠出年金について詳しく知りたい方は、下記を参照ください。

個人型確定拠出年金(iDeCo)

個人型確定拠出年金(iDeCo)は確定拠出年金法に基づいて実施されている、私的年金の制度です。

基本的に20歳以上60歳未満であれば、誰でも加入できます。

転職、退職時には移換手続きをすれば、そのまま加入することができます。

転職先の企業が企業型確定拠出年金を導入しており、「企業型年金規約」で個人型確定拠出年金(iDeCo)との同時加入を認めていない場合は、企業型確定拠出年金への移管が必要です。

同時加入が認められている場合は、引き続き個人型確定拠出年金(iDeCo)に加入できるので、老後のために計画的に資産運用できます。

個人型確定拠出年金(iDeCo)について詳しく知りたい方は、下記を参照ください。

しくみ2:厚生年金基金・確定給付企業年金の場合

ここからは、厚生年金基金・確定給付企業年金の場合について見ていきましょう。

転職前の会社の厚生年金基金・確定給付企業年金を脱退した場合でも、確定拠出年金に移換することができます。

- 「厚生年金基金」

企業が基金を作って管理や運用を行う私的年金制度で、企業独自の給付を上乗せしている - 「確定給付企業年金」

利回りの結果ではなく、加入者の勤務期間や給与に基づく計算式で支給される年金制度

どちらも脱退一時金相当額の資産がある場合に、条件を満たせば移換することができます。

資格喪失日から1年以内に移換したい旨を、企業年金連合会に申し出る必要があります。

しくみ3:退職一時金の場合

退職一時金として支払われた場合は、転職先に持ち運びできません。

退職一時金は企業独自の規定により支払われるため、受け取った場合は自分で管理して、資産運用をすることが必要です。

「個人型確定拠出年金(iDeCo)」や「NIISA(ニーサ)」などを利用すると、運用益が非課税になり、リスクを減らしながら資産運用できます。

転職時の退職金に関わるQ&A

転職時の退職金に関わる質問4つ

- 勤続年数が短い場合でも退職金はもらえる?

- 退職金が支払われないときはどうしたらいい?

- 退職金は転職先に繰り越せる?

- 確定給付企業年金と確定拠出年金の違いってなに?

Q1:勤続年数が短い場合でも退職金はもらえる?

退職金制度ありの企業であったとしても、勤続年数が短い場合は退職金が支給されない場合があります。退職金規定で勤続年数や退職事由などにより退職金の支給額の定めがあるため、企業の就業規則で確認してみましょう。

Q2:退職金が支払われないときはどうしたらいい?

企業の就業規則に退職金制度が記載されていればその内容に基いて支払われます。規定の内容の支給期間を超えて支払われない場合は、企業に退職金を請求しましょう。

Q3:退職金は転職先に繰り越せる?

退職一時金は企業独自の規定によるため、転職先への持ち運びはできません。確定拠出年金などの企業型年金などは条件によりますが移換できる場合があるため、詳しく知りたい方はこちらをお読みください。

Q4:確定給付企業年金と確定拠出年金の違いってなに?

確定給付企業年金は企業が年金額を保証するのに対して、確定拠出年金は年金額が加入者の運用実査気によって変動します。2つの違いを表にまとめましたので、参考にしてみてください。

| 確定給付企業年金 | 確定拠出年金 | |

|---|---|---|

| 掛金の積立金額 | 運用実績によって変動 | 掛け金をあらかじめ決定 |

| 支払われる金額 | あらかじめ決められた金額 | 運用実績に応じた金額 |

| 運用 | 企業 | 加入者 |

| 離職・転職 | 脱退一時金相当額を移換可能 | 年金資産の持ち運び可能 |

【転職に関わる退職金】まとめ

転職に関わる退職金について

- 退職金には「退職一時金」「企業年金」「前払退職金」がある

- 退職金は企業の就業規則に明記されていれば受け取る権利がある

- 転職時に持ち運べる退職金は老後の備えとして運用する

いかがでしたか。

転職に関わる退職金について、まずは知識をつけておくことが大切です。

そうすれば退職金を損なく受け取ることができ、転職活動時や老後の資産運用にも役立ちますよ。